ここでは生命保険業界特有の用語について解説します。

エンベディッド・バリュー

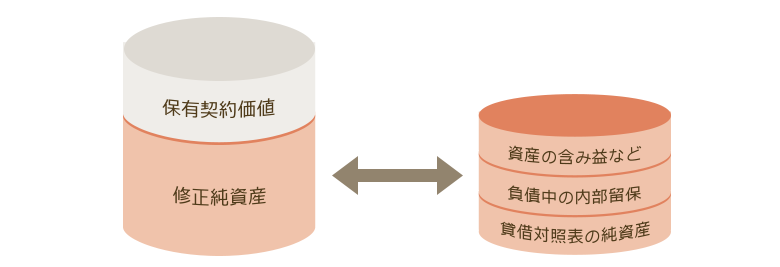

エンベディッド・バリュー(EV)とは、株主の皆さまに帰属する生命保険会社の企業価値を表す指標のひとつです。既に実現した利益の蓄積である「修正純資産」と、保険契約から将来的に生じる利益の見積額である「保有契約価値」を合計したものです。

現行の生命保険会社の法定会計では、新契約獲得から会計上の利益の実現までに時間がかかります。一方、EVでは、将来に期待される利益貢献が契約成立時に認識されるため、法定会計基準による単年度の財務指標を補強することができます。

第一生命グループのEV

保有契約価値とは

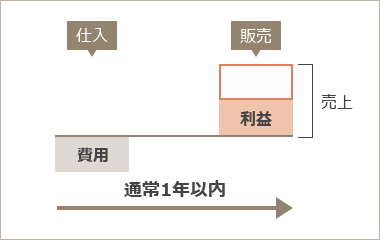

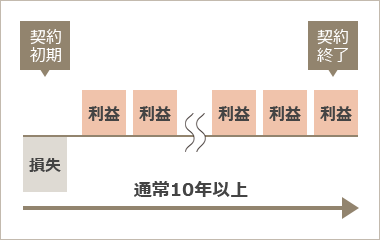

生命保険会社のビジネスは、利益の実現に長い期間を要する、という特徴があります。

生保ビジネスの特徴を、事業会社と比較して示したものが、下図です。

事業会社

- 利益が短期で実現

例)テレビを製造・販売するメーカー

- 部品の仕入から販売に至るプロセスは、相対的に短い

生命保険会社

- 利益が長期にわたって実現

- 生命保険の契約の多くは、長期にわたる

- 契約の初期には、損失が発生する

- (注)

上図は、平準払定期保険を例に単純化したイメージ図であり、当社における実際の収支を示すものではありません。

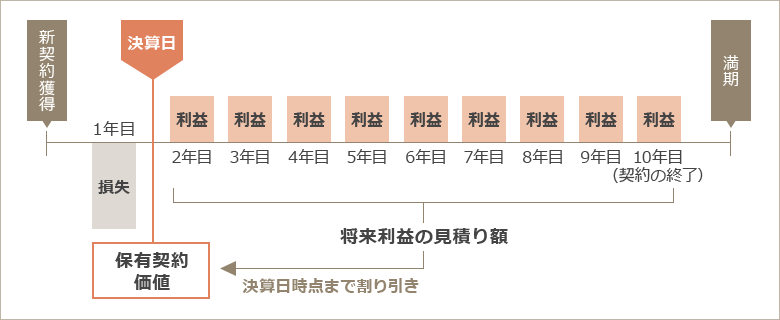

EVの構成要素である「保有契約価値」とは、生命保険会社がすでに獲得した契約から生まれる将来利益の見積り額です(下図参照)。

- ※

上図は、平準払10年定期保険を例に単純化したイメージ図であり、当社における実際の収支を示すものではありません。

エンベディッド・バリュー(EV)の増減要因

市場環境の変動や経営努力により、エンベディッド・バリュー(以下「EV」)は増減します。

EVの増減は、株価変動の要因の一つとなります。

EVの増加要因を例示したものが、下図です。

- ※

上記はEVの増加要因を例示したものであり、その他の要因によってEVは減少することもあります。

また、例示されたEVの増加要因の影響度はそれぞれ異なります。詳しくは、「EVレポート」をご覧ください。

ここがポイント!

エンベデッド・バリュー(EV)は、生命保険の株主に帰属する企業価値を表す指標で、適正な株価を判断する際の指標の一つといえます。

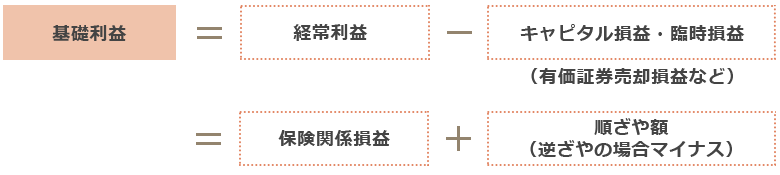

基礎利益

「基礎利益」とは、保険料収入や保険金・事業費支払等の保険関係の収支と、利息及び配当金等収入を中心とした運用関係の収支(順ざや。マイナスの場合は逆ざや)からなる、生命保険会社の基礎的な期間収益の状況を表す指標で、一般事業会社の営業利益や、銀行の業務純益に近いものです。基礎利益は損益計算書に項目が設けられているものではなく、経常利益から有価証券の売却損益などの「キャピタル損益」と「臨時損益」を控除して求めたものです。

基礎利益は、

- 保険料収入や保険金・年金・給付金や解約返戻金などの支払い、責任準備金の繰入れ(戻入れ)、事業費の支払いといった保険関係の損益

- 資産運用関係の損益のうち、利息及び配当金等収入(貸付、預貯金、債券などから得られる利息や株式などから得られる配当をいいます。)と支払利息などの費用といった、予定利率で見込んだ運用収益に対応する収益

などを表しています。

基礎利益の構成

ここがポイント!

基礎利益には、有価証券売却損益など、一時的に発生する損益は含まれません。

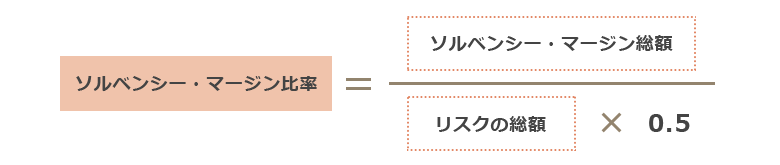

ソルベンシー・マージン比率

ソルベンシー・マージンとは、「支払余力」という意味です。生命保険会社は将来の保険金などの支払いについて責任準備金を積み立てており、通常予測できる範囲のリスクについては責任準備金の範囲内で対応できます。しかし、大幅な環境変化によって、予想もしない出来事が起こる場合があります。例えば、大災害や株の大暴落など、通常の予測を超えて発生するリスクに対応できる「支払余力」を有しているかどうかを判断するための行政監督上の指標の一つがソルベンシー・マージン比率です。具体的には、純資産などの内部留保と有価証券含み益などの合計(ソルベンシー・マージン総額)を、数値化した諸リスクの合計額で割り算して求めます。

なお、生命保険会社のソルベンシー・マージン比率が200%を下回った場合には、監督当局によって早期是正措置がとられます。逆にこの比率が200%以上であれば、健全性のひとつの基準を満たしていることになります。

ソルベンシー・マージン比率は経営の健全性を示す一つの指標ですが、この比率だけをとらえて経営の健全性の全てを判断することは適当ではありません。資産運用の状況や業績の推移等の経営情報などから総合的に判断する必要があります。

ソルベンシー・マージン比率の定義

- ※

ソルベンシー・マージン総額

純資産などの内部留保と有価証券の含み益などを合計したもので、保険金等の「支払余力」を現します。 - ※

リスクの総額

保険金のお支払いが予想を超えて増加するリスクや、運用資産の価値が予想を超えて下落リスクを数値化したもの。

ここがポイント!

ソルベンシー・マージン比率が200%を上回っていれば、健全性のひとつの基準を満たしていることになります。

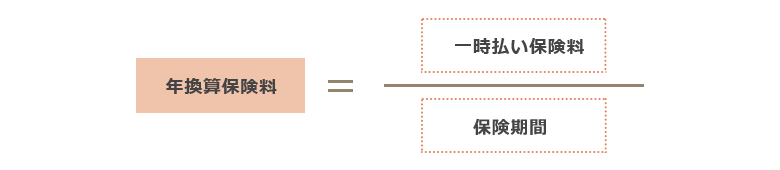

年換算保険料

保険料の払い方には、毎月支払う月払いの他に、年払いや契約当初に全額を一括して支払う一時払いなどがあります。また、契約期間の全期間にわたって支払う方法や一定期間で支払いを終えてしまう方法があります。年換算保険料は、そうした支払い方の違いを調整し、契約期間中に平均して支払うと仮定した場合に、生命保険会社が保険契約から1年間にどのくらいの保険料収入を得ているかを示しています。

例えば、保険期間5年の一時払保険(保険料100万円)の場合、年換算保険料は20万円(100万円÷5)となります。

年換算保険料のイメージ

一時払商品

平準払商品

ここがポイント!

年換算保険料という指標を使うことによって、保障内容や保険料の払い方の異なるさまざまな商品から発生する保険料を、一つの指標で比較することが可能になります。

グループ修正利益

グループ修正利益は、当社独自の指標であり、グループ各社の修正利益を合計したものです。各社の修正利益は、国内生命保険会社については、純利益に負債性内部留保※の繰入額のうち法定繰入額を超過して繰り入れた額(税引後)、定額保険の市場価格調整に係る損益(税引後)を調整することにより算出します。

- ※

保険引受け等のリスクに備える「危険準備金」や資産の価格下落に備える「価格変動準備金」

グループ修正利益の定義

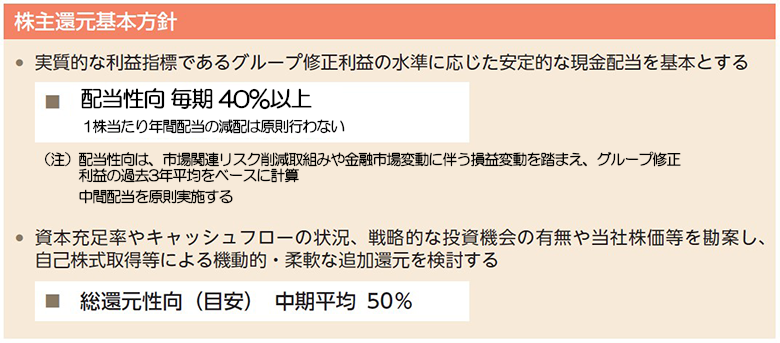

株主還元の基本的な考え方

当社グループは、将来の事業環境の変化に備えるための財務健全性の維持や成長投資に必要な内部留保の確保、株主さまに対する資本コストを意識した適切な利益還元、それぞれのバランスを考慮し、企業価値の向上に努めていくことを基本方針としております。

- (注)

総還元性向=(株主配当総額+自己株式取得総額)/グループ修正利益

ここがポイント!

グループ修正利益は、株主配当や自社株買いなど株主還元の財源として、第一生命グループが独自に定めた指標です。

PDFファイルをご覧いただくには、Adobe Readerが必要です。あらかじめソフトをダウンロードしてからご利用ください。Adobe Readerはアドビ社より、無償で配布されています。